על פי החוק והפסיקה, לצורך חישוב סכום היטל השבחה, יש להשוות בין שווי הנכס במצב התכנוני החדש (לאחר אישור התב”ע החדשה המשביחה) לבין שוויו אלמלא אושרה התב”ע החדשה.

זאת, בשונה מהגישה המקובלת ברוב הוועדות המקומיות המשוות בין שווי הנכס במצב התכנוני החדש למצב התכנוני הקודם (דהיינו, תב”ע מול תב”ע).

בהתאם לכך, ב”מצב הקודם” יש להעריך את שווי הנכס לא רק עפ”י התכניות הקודמות החלות עליו, אלא גם להביא בחשבון כל “אלמנט נוסף” שיכול להשפיע על השווי בטרם מתאשרת אותה תב”ע מפורטת חדשה (חוץ מאשר גורמים הקשורים ישירות להליכי התכנון הספציפיים של אותה תב”ע משביחה).

כך נקבע באופן עקבי בפסיקת ועדות הערר, למשל בערר 49/10 בעניין פרידוולד:

“…אין עוררין כי באופן עקרוני, בהתאם למתודה השמאית, ערכו של הנכס כולל את הפוטנציאל התכנוני שלו” ובהמשך: “…פוטנציאל שאינו קשור לתכנית החדשה ואינו נובע מההליך לאישורה יכול לבוא בחשבון בהערכת הנכס במצב קודם…”

במאמר זה, רצינו להדגיש כי אותו “אלמנט נוסף” הינו, בין היתר, תכנית המתאר הארצית 38, לחיזוק מבנים קיימים בפני רעידות אדמה (להלן: “תמ”א 38”).

כידוע, תמ”א 38 מאפשרת תוספות בניה במסגרת עבודות החיזוק שנעשות מכוחה, כך שכל מבנה במדינת ישראל שהוקם מכוח היתר שניתן קודם ליום 1.1.1980 (תנאי לתחולתה של התמ”א) מושפע מהפוטנציאל שטומנת בחובה תמ”א 38.

כאן המקום להזכיר, כי השבחות הנוצרות מכח תכניות ארציות ומחוזיות אינן חייבות עקרונית בהיטל השבחה, וביחס לתמ”א 38 קיים בכל מקרה פטור מפורש ואף נקבע כך בפסיקת ועדת ערר 85064/10 בעניין צור מעוף השקעות נדל”ן ונכסים בע”מ:

“העובדה שאישור תכנית מיתאר ארצית יש בה כדי להביא לעליית שווי מקרקעין לא די בה כשלעצמה כדי להביא לחבות בהיטל השבחה. לא כל השבחה במקרקעין מביאה לחבות בהיטל השבחה, אלא אך ורק השבחה שנוצרה מכח האירועים שנקבעו במפורש בחוק כמחוללי השבחה. הטלת היטל השבחה מכח תמ”א 38 הינה בניגוד לכוונת המחוקק בין אם בעת המכר ובין אם בעת מתן היתר הבניה.”

כאמור, השבחה שנוצרת מתמ”א 38 אינה חייבת בתשלום היטל, אולם, חשוב לזכור ולהבין כי אותה “השבחה” (שפטורה מהיטל) אשר נוצרה עקב תמ”א 38, מהווה בהחלט חלק אינטגרלי מ”המצב הקודם” בנכס, משפיעה על השווי ויש להביאו בחשבון כאשר מתאשרת תכנית בנין עיר חדשה ונוצרת השבחה חדשה.

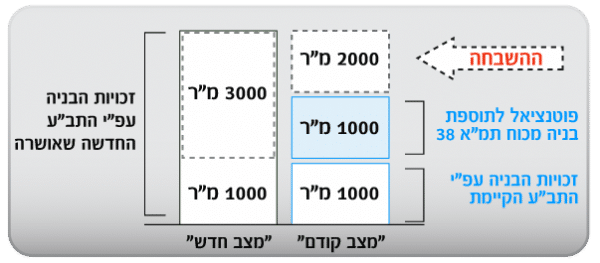

ניתן להמחיש את השפעתה של תמ”א 38 על שווי הנכס ב”מצב הקודם”, בדוגמא הבאה:

עפ”י תב”ע קיימת מותר לי לבנות 1000 מ”ר.

עפ”י התב”ע החדשה, זו שבגינה אני חייב בהיטל השבחה, מותר לי לבנות 4000 מ”ר, כלומר תוספת של 3000 מ”ר.על פניו, יהיה עלי לשלם היטל השבחה בגובה שווי של 1500 מ”ר (מחצית ההשבחה).במידה ונביא בחשבון את ההשפעה של תמ”א 38 על המצב הקודם נמצא כי בנוסף ל-1000 מ”ר שמותר לי לבנות לפי התב”ע הקיימת, יש לי פוטנציאל לתוספת בניה של 1000 מ”ר נוספים במסגרת התמריצים של תמ”א 38 לביצוע עבודות החיזוק.

כך שסה”כ ערב אישור התכנית יש לי זכויות בניה להקמת 2000 מ”ר.כך שהתב”ע החדשה, שבגינה אני חייב בהיטל, מוסיפה לי בסה”כ רק עוד 2000 מ”ר.

וההיטל בו אני חייב הינו בגובה 1000 מ”ר בלבד. פער של 500 מ”ר (!).

כדאי לדעת, כי רוב הסיכויים שהועדה המקומית לא תביא בחשבון את הפוטנציאל הגלום בנכס שלכם מכח תמ”א 38 לקבלת תוספת בניה, ותייחס את מלוא ההשבחה לתכנית שאושרה.

כמו כן, רב הסיכויים שהטענה לפיה תמ”א 38 מעלה את שווי הנכס שלכם במצב הקודם לא תתקבל מיד ויתקיים דיון סביב שאלת הישימות של תמ”א 38 בפועל בסביבת הנכס שלכם (בפרקטיקה בהרבה מקרים תמ”א 38 חלה, כלומר התנאים הבסיסיים הקבועים בה מתקיימים, ולמרות זאת לא ניתן ליישם את הוראותיה בגלל מגבלות כאלו ואחרות).לכן, אם לאחרונה אושרה תב”ע בסביבת הנכס שלכם, או שעתידה להיות מאושרת תב”ע בקרוב, אנו ממליצים קודם כל לנסות ולעגן את הישימות של תמ”א 38 כ”תכנון מס” לקראת התמודדות עם חיוב היטל ההשבחה בגין התב”ע החדשה. כלומר, לפנות לוועדה המקומית בבקשה לקבל אישור עקרוני להיתכנות של יישום הוראות תמ”א 38 בנכס שלכם.

חשוב להבהיר, בפסיקה נקבע כי לא די בטענה כי קיים פוטנציאל לקבלת זכויות נוספות וכי על מנת שיתחשבו במרכיב הפוטנציאל אין די בספקולציה אלא יש צורך בראיות של ממש.

אנו סבורים כי אישור מהוועדה המקומית יהיה הוכחה מספקת לקיומו של פוטנציאל מכח תמ”א 38 ביחס לנכס הספציפי שלכם (כזכור, מדובר במבנים שנבנו לפני 1.1.1980). אישור זה יחד עם שומה מקצועית ומפורטת של שמאי מטעמכם יוכלו לחסוך לכם, במקרים רבים, הרבה מאוד כסף!