האם יש בבעלותכם נדל”ן מניב שאומדן השווי ההוגן שלו מתבסס על היוון ההכנסות בלבד?

חשוב לדעת ולהזהר!

ביצוע הערכת שווי הוגן על פי גישת שומה אחת ויחידה ללא הצלבה ו/או ביקורת עם גישת שומה אחרת לעיתים קרובות מביאה לערך נמוך מ”שווי השוק” – כך שהערכת השווי ההוגן לצורך המאזן, על פי גישה אחת עלולה להביא לפגיעה בגובה המאזן ובשווי התאגיד. הצלבה וביקורת בין הגישות אף עשויה להביא לעליית השווי ההוגן בכול שנה.

אז, כיצד יש לפעול ?

הצבענו כבר בעבר על העובדה כי בין תקן חשבונאי 13 IFRS לבין העקרונות השמאיים הכלליים קיימות נקודות השקה רבות. נקודת ההשקה המרכזית הינה הגדרת המונח ‘שווי הוגן’ (על פי תקן חשבונאי 13 IFRS ) לבין הגדרת המונח ‘שווי שוק’ (על פי העקרונות השמאיים הכלליים).

נקודת השקה נוספת ומעניינת הינה “טכניקות ההערכה” שלה יש השפעה על שווי הנדל”ן שבחברה.

סעיף 62 לתקן חשבונאי 13 IFRS (להלן : ‘התקן הנדון’) קובע כדלקמן :

“המטרה של השימוש בטכניקת הערכה היא לאמוד את המחיר שבו עסקה רגילה למכירת נכס או להעברת התחייבות היתה מתרחשת בין משתתפים בשוק במועד המדידה בתנאי שוק נוכחיים. שלוש טכניקות הערכה שנעשה בהם שימוש נרחב הן גישת השוק, גישת העלות וגישת ההכנסה”

בעקרונות השמאיים הכלליים, קיימות שלוש גישות שומה:

גישת ההשוואה ( =גישת השוק),

גישת השווי הפיזי (=גישת העלות)

וגישת היוון הכנסות (=גישת ההכנסה)

הדמיון וההשקה בין האמור בתקן חשבונאי 13 IFRS לבין העקרונות השמאיים הוא ברור.

בסקירה זו נתריע ונציין, כי במידה והמומחה מטעם התאגיד המדווח יערוך את אומדן השווי על פי גישה אחת בלבד, ללא הצלבה וביקורת של גישה נוספת, לעיתים ייתכן והשווי שיתקבל יהיה “שווי בחסר” (שווי הנמוך משווי השוק).

שווי בחסר עשוי להתקבל בעיקר בהערכת שווי הוגן בנכסים מניבים.

לצורך הסבר, נביא דוגמא המבוססת על מקרה אמיתי:

בניין משרדים בשטח של כ- 2,000 מ”ר בעיר גדולה הושכר בפועל לפי דמי שכירות של כ- 55 ₪ למ”ר, תקופת השכירות עד לשנת- 2019.

המומחה מטעם התאגיד העריך את השווי ההוגן על פי גישת היוון הכנסות, וקבע את שווי הנכס כדלקמן:

דמ”ש בפועל בהתאם לחוזה: 55 ₪ X 2,000 מ”ר = 110,000 ₪ (דמ”ש חודשי)

דמי שכירות שנתיים בפועל: 1,320,000 ₪

מכפיל הכנסות (לפי שיעור היוון של 8%): 12.5

התקבל שווי השוק על פי גישת היוון הכנסות: 16,500,000 ₪ (כ- 8,250 ₪ למ”ר בנוי)

השווי לעיל הינו השווי שנקבע כשווי ההוגן על פי המומחה מטעם התאגיד.

בדיקה מעמיקה של חוות דעת המומחה מטעם התאגיד העלתה תמונה “בעייתית” – דמי השכירות שבפועל נמוכים בכ- 30% מדמי השכירות המקובלים בשוק.

באם המומחה מטעם התאגיד היה עורך ביקורת על התוצאה (שהתקבלה בגישת היוון הכנסות) תוך שימוש בגישת ההשוואה, היה מגלה כי שטחים בבניינים דומים בעלי מאפיינים דומים לנכס הנישום, נמכרים בגבולות שבין 11,000 ₪ – 12,000 ₪ למ”ר בנוי והיה מבין שהפער נובע מהעובדה כי בנכס משולמים דמ”ש נמוכים מהמקובל בשוק. לחילופין, היה יכול להגיע למסקנה זו באם היה בודק ישירות את רמת דמי השכירות המקובלת בשוק ולא מתבסס רק על דמי השכירות שמשולמים בנכס בפועל.

המומחה מטעם התאגיד היה צריך לערוך את הביקורת ולהבין שבנכס קיים “פחת כלכלי זמני” עד לסיום תקופת השכירות, וזאת בשל העובדה כי דמי השכירות המשולמים נמוכים מהשוק.

בהתאם לכך, הערכת השווי הראויה היתה צריכה להיעשות על בסיס “שווי השוק האמיתי” ופשוט לקזז משווי השוק את הפחת הכלכלי הזמני (כ- 5 שנים).

השווי ההוגן היה צריך להיקבע כדלקמן:

שווי שוק בגישת ההשוואה (על פי עסקאות בשוק החופשי): 11,500 ₪ למ”ר

קיזוז “פחת כלכלי זמני” (הפער בדמי השכירות בין השוק לבין התשלום בפועל

בערך נוכחי לתקופה של 5 שנים, עד לסיום תקופת השכירות): (1,200 ₪ למ”ר).

מתקבל שווי מתואם: 10,300 ₪ למ”ר מוכפל ב- 2,000 מ”ר = 20,600,000 ₪

זהו השווי ההוגן הראוי!

מתקבל כ- 4,100,000 ₪ יותר מהשווי שקבע המומחה מטעם התאגיד (כ- 25% יותר)

המשמעות: שווי נדל”ן התאגיד הוערך בחסר.

יתרה מכך, יודגש כי בכול שנה מרכיב “הפחת הכלכלי הזמני” קטן וזאת בשל העובדה כי יתרת תקופת השכירות תתקצר, ולכן, עובדתית, השווי ההוגן אמור עוד לעלות בכול שנה ( בהנחה כי תנאי השוק לא משתנים).

בכול שנה מתקצרת תקופת השכירות >>> מרכיב “הפחת הכלכלי הזמני” קטן >>> השווי עולה.

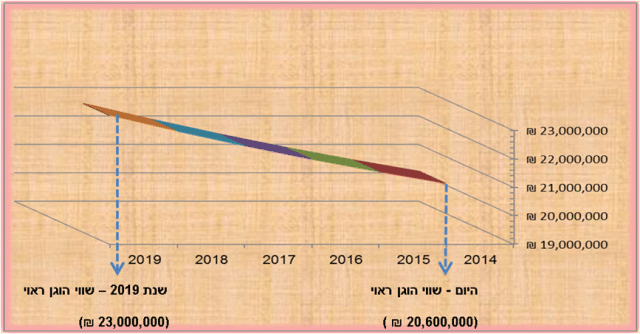

להלן הצגה גראפית של השווי בכול שנה :

בכול שנה השווי עולה – בשנת 2019 (עם סיום תקופת השכירות הפחת הכלכלי מסתיים) והשווי ההוגן יהיה “שווי מלא” לפי שוק.

מסקנה :

השווי ההוגן חייב להיות מבוסס על הצלבה וביקורת של מספר גישות שומה ולא רק להתבסס על גישה אחת ויחידה, גם אם היא נחשבת לגישה מובילה. השווי על פי גישה יחידה עשוי להביא לשווי בחסר ולפגוע בעקיפין בשווי התאגיד.

הנושאים שבמאמר רלבנטים עבורכם? יש נושאים נוספים שאקטואלים לכם? הנכם מוזמנים לפנות לחברתנו ליעוץ מקדמי. יחדיו נוכל להגיע למסקנה לגבי היעוץ והטיפול הרצוי.