במאמר זה נדון בהחלטת ו.ערר מס’ 355/10 אפרת נאור ואח’ נגד הועדה המקומית לתכנון ובניה ירושלים שעסקה בסמכויות הועדה המקומית ושיקול דעתה בקשר לאישור הקלות כמותיות (הקלות כגון: 6% לשיפור תכנון, 5% למעלית וכדו’).

במסגרת ההחלטה, קבעה ועדת הערר עקרון חשוב שיכול להביא, במקרים מסויימים, להפחתה ניכרת בתשלום היטל השבחה.

במאמר זה נציג את התיזה המקצועית העומדת בבסיס המסקנה. ישום הרעיון באופן ראוי בבואכם להתמודד עם חיוב היטל השבחה, יוכל להביא לחסכון כספי גדול !

בהתאם להוראות התוספת השלישית לחוק התכנון ובניה התשכ”ה-1965 (להלן: “החוק”), במידה וחלה “השבחה” במקרקעין, מחמת הרחבת זכויות הניצול בהם או בדרך אחרת, ישלם בעליהם היטל השבחה.

הגדרת המושג “השבחה” בסעיף 1א’ לחוק הינה – “עליית שווים של מקרקעין עקב אישור תכנית, מתן הקלה או התרת שימוש חורג”.

כאמור, החוק מגדיר את המושג “השבחה” כ”עליית שווים של מקרקעין”.

כמו כן, אופן חישוב עליית השווי נקבע בסעיף 4.(7) לחוק: “השומה תיערך ליום תחילת התכנית… בהתחשב בעליית ערך המקרקעין וכאילו נמכרו בשוק החופשי”

בהתאם לזאת, כאשר מתאשרת תכנית בנין עיר, יש לבחון באם שווי השוק של הנכס השתנה לעומת שוויו לפני אישור התכנית.

לפיכך, בעת הערכת שווי הנכס, לפני אישור התכנית (ב”מצב קודם”), יש להביא בחשבון במסגרת שומת השווי, את כלל המרכיבים המשפיעים על “שווי השוק” של הנכס.

כאן נכנסת לתמונה החלטת ו.ערר מס’ 355/10 נשוא מאמר זה.

ועדת הערר קבעה כך:

“לגבי ההקלה הכמותית באחוזי הבניה, הרי כאשר הקלות אלו ניתנות באופן גורף בכל רחבי העיר, לאורך שנים רבות, הרי הן הופכות להיות למעין חלק מהתכנון הקיים, ואין צורך להוכיח לגביהן “הצדקה תכנונית”.

יוטעם, תמיד קיים לועדה המקומית שיקול הדעת שלא לאשר הקלה כמותית, אולם כאשר מוכח כי מכוח תכנית מסויימת ובאזור מסויים ניתנת ההקלה באופן שגרתי, על הועדה המקומית יהיה לנמק מדוע במקרה הספציפי לא ניתנה ההקלה”.

לפיכך, בעת הערכת שווי השוק ב”מצב קודם”, עפ”י התכנית הקודמת, יש להביא בחשבון, את העובדה כי באזור המסויים ניתנות הקלות לאורך שנים “באופן אוטומאטי” ולדבר יש השפעה מהותית על שווי השוק הנובע לא רק מהוראות התב”ע אלא גם מהאפשרות הממשית לקבל הקלות.

הנקודה הנ”ל נידונה גם בהחלטת ועדת ערר לפיצויים והיטל השבחה מחוז ירושלים מס’ ימ38/10 וויי קון אינבסטמנט נ’ הועדה המקומית לתכנון ובניה ירושלים, מיום 08.07.10, בעניין ההתחשבות בהקלה כמותית בהערכת שווי ב”מצב הקודם” בחישוב השבחה הנובעת מאישור תכנית בנין עיר חדשה.

בהחלטה זו התנסחה ועדת הערר בצורה פחות “גורפת” אך רוח הדברים דומה:

“אין מחלוקת, כי היות ותכנית 62 אושרה טרם 1989 ניתן עקרונית לבקש הקלה כמותית בשיעור של עד 16%. מכאן, טוענת העוררת, כי ערך המגרש במצב הקודם אמור לשקף גם את האפשרות לקבלת הקלות אלו. באופן עקרוני, אין מניעה לכלול בתחשיב שווי נכס את האפשרות לקבלת הקלה, אלא שעל מנת להוכיח זאת יש להראות כי אכן מדובר באפשרות ממשית הנסמכת על עובדות . . . בכל מקרה יש לזכור, כי קבלת ההקלות מותנית בתשלום היטל השבחה בגינן. גם בעניין זה, הנטל להוכיח כי הייתה רמה גבוהה של סבירות לקבל הקלה כמותית ערב המועד הקובע, וכן שיעור ההקלה שהייתה ניתנת, הינו על העוררת . . .”

לפיכך, הונחה השמאי המכריע: “להביא בחשבון את הפוטנציאל לקבלת הקלה כמותית במצב הקודם וזאת רק היה ויוכח בפניו כי קיימת רמה גבוהה של סבירות לקבל הקלה כמותית ערב המועד הקובע, וכן את שיעור ההקלה שהייתה ניתנת”.

יודגש, כי השפעתו של ה”נוהג” לאשר הקלות באופן אוטומאטי על שווי השוק, מעוגנת בכלל המשפטי לפיו יש להביא בחשבון בעת חישוב השווי, את כל המרכיבים אשר עשויים להשפיע על ערך המקרקעין, כפי שנפסק ע”י ביהמ”ש העליון ברע”א 4487/01 הועדה המקומית לתכנון ובניה רחובות נ’ מ. לוסטרניק ובנו חברה להנדסה ובנין בע”מ.

בעניין לוסטרניק קבע ביהמ”ש העליון עקרון, לפיו, לצורך חישוב שווי הנכס ב”מצב קודם” (לפני אישור תכנית משביחה), יש להביא בחשבון את כל הגורמים שעשויים להשפיע על השווי, וכדברי כב’ השופט א.א. לוי בהלכת לוסטרניק:

“שווי השוק של מקרקעין יכול להיות מושפע ממספר רב של גורמים, כמו מיקומם, טיבם ושטחם… עם זאת, עשוי שווים של מקרקעין להשתנות בתגובה לציפיות לשינוי תכנוני, ולאו דווקא לשינוי התכנוני-סטטוטורי עצמו. ובמילים אחרות, עצם הידיעה על אפשרות הכנתה של תכנית עשויה להשפיע על ערך המקרקעין… את “שווי השוק” של מקרקעין יש לבחון מבעד למשקפיו של אותו “קונה מרצון” אלמוני, כאשר הדגש הוא על המידע שהיה בידיו ומערכת ציפיותיו מהמקרקעין שהוצעו לו ערב אישורה של התכנית המשביחה.”

דברים אלה נכונים כמובן גם לגבי הציפייה הוודאית לקבלת הקלות בניה “אוטומאטיות”.

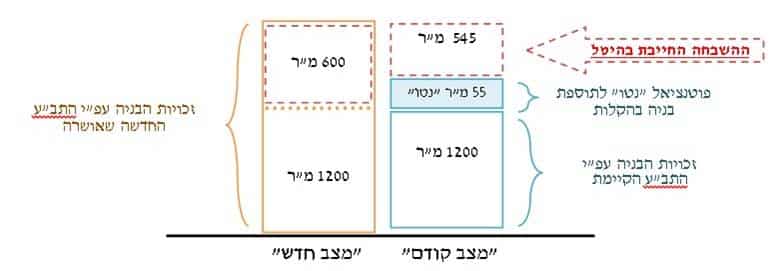

ניתן להמחיש את השפעת הפוטנציאל לקבלת הקלות על שווי הנכס ב”מצב הקודם”, בדוגמא הבאה:

עפ”י תב”ע קיימת, במגרש בשטח דונם, מותר להקים מבנה בשטח של 1,200 מ”ר (120% בניה).

עפ”י תב”ע החדשה, זו שבגינה אני חייב בהיטל השבחה, מותר לי לבנות 1,800 מ”ר (180% בניה), כלומר תוספת “השבחה” של 600 מ”ר.

על פניו, יהיה עלי לשלם היטל השבחה בגובה שווי של 300 מ”ר (מחצית ההשבחה).

יחד עם זאת, במידה ונביא בחשבון את ההשפעה של האפשרות לקבל הקלות ב”מצב הקודם”, למשל 6% (לשיפור תכנון) וכן 5% (למעלית) נמצא כי בנוסף ל- 1,200 מ”ר שמותר לי לבנות לפי התב”ע הקודמת, יש לי פוטנציאל לתוספת בניה של 110 מ”ר נוספים במסגרת הקלות, אשר שווים נטו 55 מ”ר (לאחר ניכוי 50% בגין היטל השבחה שהיה נדרש אילו הייתי אכן מנצל הקלות אלו). כך שסה”כ ערב אישור התכנית החדשה יש לי זכויות בניה “נטו” להקמת 1,255 מ”ר.

כך שהתב”ע החדשה, שבגינה אני חייב בהיטל, מוסיפה לי בסה”כ עוד 545 מ”ר (ולא 600 מ”ר) וההיטל בו אני חייב הינו בשווי של 272.5 מ”ר, ולא 300 מ”ר.

כלומר, בדוגמא הנ”ל, ישום פשוט של העקרון שנקבע בועדת ערר הביא להפחתת היטל ההשבחה בשיעור של כ- 10% וזאת עוד בטרם החלה התמודדות עם שאר הטיעונים ה”רגילים” כגון ערכי השווי וכו’…

כדאי לדעת, כי רוב הסיכויים שהועדה המקומית לא תביא בחשבון את הפוטנציאל הגלום בנכס שלכם מכח הקלות, ותייחס את מלוא ההשבחה לתכנית שאושרה.

כמו”כ, קיימים מספר היבטים כלכליים ומשפטיים נוספים שיש לתת עליהם את הדעת בעת ביצוע תחשיבי שווי במסגרת ישום התיזה שהוצגה במאמר זה (ומפאת מורכבותם לא נוכל להתייחס אליהם כעת), אך מנסיוננו בפועל במקרים מעין אלה, התנהלות מושכלת תביא לתוצאות הרצויות !

בשלב זה, עוד לפני שתתחילו בטיפול ארוך וממושך בעסקת נדל”ן (גם עסקה “קטנה”), אנחנו מזמינים אותך לפגישת יעוץ מקדמית, בה נוכל לסייע בידך לזהות ולאמוד את היבטי המיסוי בה, ולתרום מנסיוננו הרב כך שהעסקה תתוכנן באופן חסכוני ואופטימלי.